Thông quan hàng hóa tại cảng biển hoặc sân bay luôn là một trong những mắt xích kỹ thuật phức tạp nhất của chuỗi cung ứng quốc tế. Đối với chiều nhập khẩu, sự kiểm soát của cơ quan nhà nước đặc biệt khắt khe nhằm mục đích thu đúng, thu đủ ngân sách và ngăn chặn hàng hóa kém chất lượng xâm nhập vào thị trường nội địa. Việc nắm vững quy trình khai báo hải quan hàng nhập khẩu giúp bộ phận xuất nhập khẩu chủ động chuẩn bị hồ sơ, dự trù chính xác dòng tiền nộp thuế và hạn chế tối đa rủi ro phát sinh chi phí lưu kho bãi (DEM/DET).

Bài viết dưới đây sẽ phân tích chi tiết các bước khai báo hải quan nhập khẩu, bộ chứng từ cần chuẩn bị, các loại thuế liên quan và những kinh nghiệm thực tế giúp doanh nghiệp tối ưu thời gian thông quan hàng hóa.

QUY TRÌNH KHAI BÁO HẢI QUAN HÀNG NHẬP KHẨU LÀ GÌ?

Khai báo hải quan hàng nhập khẩu là nghĩa vụ pháp lý bắt buộc đối với chủ hàng (hoặc đại lý hải quan được ủy quyền) khi đưa hàng hóa từ nước ngoài, hoặc từ khu phi thuế quan, vào thị trường nội địa Việt Nam. Quá trình này bao gồm việc kê khai dữ liệu lô hàng lên hệ thống phần mềm hải quan điện tử (VNACCS/VCIS), xuất trình các chứng từ thương mại liên quan, hoàn thành nghĩa vụ thuế và chấp hành việc kiểm tra thực tế hàng hóa khi có yêu cầu từ cơ quan chức năng.

Khác với xuất khẩu, thủ tục nhập khẩu chịu sự chi phối đan chéo của nhiều bộ ban ngành. Cơ quan hải quan không chỉ thực hiện kiểm soát hàng hóa nhập khẩu, mà còn là đơn vị trực tiếp rà soát mã HS Code để thu các loại thuế và giám sát việc thực thi giấy phép kiểm tra chuyên ngành trước khi cho phép hàng hóa lưu thông tự do.

Khai báo hải quan hàng nhập khẩu về Việt Nam

Hồ sơ cần chuẩn bị khi khai báo hải quan hàng nhập khẩu

Một bộ hồ sơ nhập khẩu chuẩn xác là lá chắn pháp lý giúp doanh nghiệp vượt qua khâu kiểm tra chứng từ một cách nhanh chóng. Căn cứ theo Thông tư 39/2018/TT-BTC, nhân viên chứng từ (Docs) cần tập hợp 3 nhóm tài liệu cốt lõi sau:

Nhóm chứng từ thương mại và vận tải cơ bản:

Đây là nhóm chứng từ cơ bản phục vụ quá trình khai báo hải quan hàng nhập khẩu trên hệ thống VNACCS/VCIS. Các chứng từ thường bao gồm:

- Hợp đồng ngoại thương (Sales Contract)

- Hóa đơn thương mại (Commercial Invoice)

- Phiếu đóng gói hàng hóa (Packing List)

- Vận đơn đường biển (Bill of Lading) hoặc vận đơn hàng không (AWB)

- Giấy chứng nhận xuất xứ hàng hóa (C/O) nếu có

- Giấy giới thiệu và chữ ký số doanh nghiệp

Nhóm chứng từ chứng minh xuất xứ và cấu thành trị giá:

Giấy chứng nhận xuất xứ (Certificate of Origin – C/O) là công cụ pháp lý duy nhất giúp lô hàng được hưởng mức thuế suất nhập khẩu ưu đãi đặc biệt (Ví dụ: Form E cho hàng từ Trung Quốc, Form D cho hàng ASEAN). Ngoài ra, với các lô hàng mua bán theo điều kiện EXW, FCA hoặc FOB, doanh nghiệp phải cung cấp Hóa đơn cước vận tải biển (Ocean Freight Invoice) và Hóa đơn phí bảo hiểm (nếu có) để cộng dồn vào trị giá tính thuế hải quan.

Các chứng từ chuyên ngành:

Nhóm tài liệu này được áp dụng riêng cho hàng hóa thuộc danh mục quản lý có điều kiện. Tùy thuộc vào mã HS, doanh nghiệp phải xuất trình Giấy phép nhập khẩu, Giấy chứng nhận hợp quy, Giấy chứng nhận kiểm dịch (động vật, thực vật) hoặc Bản công bố tiêu chuẩn chất lượng (đối với mỹ phẩm, thực phẩm). Nếu thiếu kết quả kiểm tra chuyên ngành, tờ khai có thể chưa đủ điều kiện thông quan hoặc bị yêu cầu bổ sung hồ sơ.

Các bước thực hiện khai báo hải quan hàng nhập khẩu

Việc xử lý lô hàng trên hệ thống phần mềm ECUS5/VNACCS đòi hỏi sự chính xác cao trong quá trình xử lý dữ liệu và khai báo tờ khai. Quy trình khai báo hải quan hàng nhập khẩu thường được triển khai theo các bước nghiệp vụ sau:

Bước 1: Rà soát chứng từ và xác định mã HS Code Đầu tiên, nhân viên chứng từ tiến hành kiểm tra chéo (cross-check) thông tin giữa Invoice, Packing List, B/L và C/O. Thử thách lớn nhất ở bước này là xác định đúng mã HS Code cho sản phẩm dựa trên 6 quy tắc phân loại của Tổ chức Hải quan Thế giới (WCO). Việc chốt mã HS quyết định trực tiếp mức thuế phải nộp và chính sách mặt hàng đi kèm. Sau khi rà soát, nhân viên nhập liệu vào phần mềm và xuất tờ khai nháp (Draft Declaration) để đối chiếu lần cuối.

Bước 2: Truyền dữ liệu hải quan điện tử và nhận phân luồng Khi hàng hóa chuẩn bị cập cảng (đã có lịch ETA) hoặc đã đưa vào kho hàng không, người khai hải quan dùng chữ ký số (Token) truyền dữ liệu chính thức lên Tổng cục Hải quan. Sau khi tiếp nhận dữ liệu, hệ thống sẽ tự động trả kết quả phân luồng tờ khai:

- Luồng Xanh (Mã 1): Chấp nhận thông tin khai báo, cho phép thông quan ngay sau khi nộp thuế.

- Luồng Vàng (Mã 2): Yêu cầu đính kèm bộ chứng từ bản scan có chữ ký số lên hệ thống V5 (hoặc nộp hồ sơ giấy) để cán bộ hải quan rà soát tính hợp lệ.

- Luồng Đỏ (Mã 3): Yêu cầu kiểm tra chi tiết chứng từ kết hợp kiểm tra thực tế hàng hóa (kiểm hóa) tại bãi cảng.

Bước 3: Xử lý nghiệp vụ trực tiếp tại chi cục hải quan

Đối với tờ khai luồng Vàng, nhân viên hiện trường (Ops) làm việc với cán bộ hải quan đăng ký để giải trình các điểm nghi vấn về giá hoặc xuất xứ hàng hóa. Đối với tờ khai luồng Đỏ, nhân viên tiến hành đăng ký chuyển bãi kiểm hóa, cắt chì container và phối hợp cùng cán bộ hải quan mở hàng kiểm tra (kiểm hóa thủ công hoặc soi chiếu X-ray). Tỷ lệ kiểm tra do lãnh đạo chi cục quyết định, dao động từ 5%, 10% đến 100% lô hàng.

Bước 4: Hoàn thành nghĩa vụ tài chính và đóng thuế Song song với quá trình kiểm tra hồ sơ, doanh nghiệp phải nộp thuế Nhập khẩu, thuế Giá trị gia tăng và Lệ phí hải quan thông qua cổng thanh toán điện tử 24/7. Tờ khai sẽ được xác nhận thông quan sau khi hệ thống ghi nhận doanh nghiệp đã hoàn tất nghĩa vụ thuế.

Bước 5: In mã vạch, thanh lý tờ khai và kéo hàng về kho Sau khi tờ khai được duyệt, nhân viên giao nhận in tờ khai mã vạch cùng danh sách container đủ điều kiện qua khu vực giám sát. Đồng thời, nhân viên đóng phí lưu bãi, phí hạ tầng cảng biển, đổi Lệnh giao hàng (D/O) từ hãng tàu và điều động xe đầu kéo vào cảng lấy container chở về kho nhà máy.

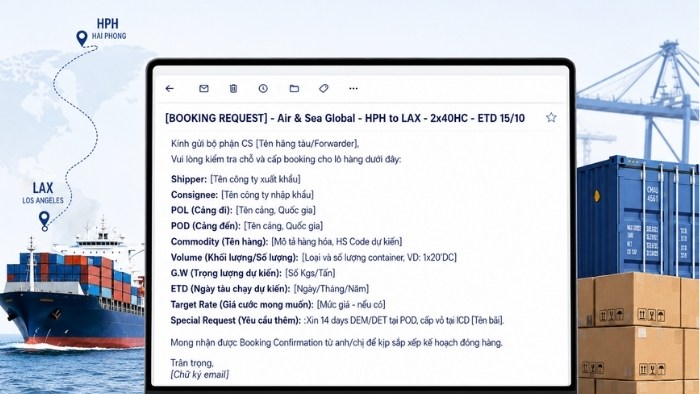

Xem thêm: Dịch vụ khai báo hải quan trọn gói nhanh, uy tín tại Air & Sea Global

Những khoản thuế thường gặp trong hàng nhập khẩu

Nghĩa vụ thuế ảnh hưởng trực tiếp đến chi phí nhập khẩu và giá vốn hàng hóa của doanh nghiệp. Tùy thuộc vào bản chất sản phẩm và xuất xứ, lô hàng nhập khẩu sẽ chịu các khoản thuế cơ bản sau:

Thuế nhập khẩu là khoản thu cố định đầu tiên, được chia làm ba mức độ. Thuế suất thông thường áp dụng cho hàng hóa từ các quốc gia không có thỏa thuận thương mại với Việt Nam. Thuế suất ưu đãi (MFN) áp dụng cho các nước có quan hệ đối xử tối huệ quốc. Thuế suất ưu đãi đặc biệt áp dụng khi lô hàng có C/O hợp lệ từ các quốc gia thuộc Hiệp định thương mại tự do (FTA).

Thuế Giá trị gia tăng (VAT) nhập khẩu được tính trên cơ sở Trị giá tính thuế hải quan cộng với Thuế nhập khẩu (và thuế tiêu thụ đặc biệt nếu có).Mức thuế VAT áp dụng phổ biến đối với hàng nhập khẩu hiện nay là 10%. Tuy nhiên, một số nhóm mặt hàng thiết yếu, thiết bị y tế hoặc vật tư nông nghiệp sẽ được áp dụng mức 5% hoặc thuộc đối tượng không chịu thuế.

Các loại thuế đặc thù khác bao gồm Thuế Tiêu thụ đặc biệt (áp dụng cho xa xỉ phẩm như ô tô, rượu bia), Thuế Bảo vệ môi trường (áp dụng cho xăng dầu, túi ni lông) và nhóm thuế bổ sung như Thuế Chống bán phá giá, Thuế tự vệ nhằm bảo vệ nền sản xuất nội địa trước các hành vi cạnh tranh không lành mạnh.

Quy trình nhập khẩu hàng hóa bằng đường hàng không

Những lưu ý quan trọng khi quy trình khai báo hải quan hàng nhập khẩu

Doanh nghiệp cần kiểm soát tốt các rủi ro pháp lý trong quá trình khai báo hải quan để hạn chế phát sinh xử phạt và chậm thông quan. Việc vận hành quy trình khai báo an toàn đòi hỏi sự tập trung vào ba chốt chặn sau:

- Tuân thủ nghiêm ngặt quy định về nhãn mác hàng hóa (Customs Labeling): Căn cứ Nghị định 43/2017/NĐ-CP và Nghị định 111/2021/NĐ-CP, toàn bộ hàng hóa nhập khẩu phải dán nhãn gốc thể hiện rõ tên hàng, xuất xứ (Made in…) và thông tin nhà sản xuất. Hàng hóa không có nhãn mác, hoặc nhãn mác ghi sai xuất xứ so với C/O sẽ có thể bị xử phạt hành chính hoặc ảnh hưởng đến việc áp dụng ưu đãi thuế.

- Khai báo trung thực trị giá hải quan: Trị giá tính thuế là toàn bộ chi phí thực tế doanh nghiệp phải trả để đưa lô hàng đến cảng đích đầu tiên của Việt Nam (tương đương điều kiện CIF). Trường hợp mua hàng theo điều kiện FOB hoặc EXW, kế toán bắt buộc phải cộng dồn cước vận tải quốc tế và phí bảo hiểm vào trị giá hóa đơn. Việc khai báo giá thấp hơn thực tế giao dịch sẽ bị hải quan đưa vào diện “Tham vấn giá” và ấn định lại mức thuế sát với cơ sở dữ liệu rủi ro quốc gia.

- Đảm bảo tính hợp lệ tuyệt đối của Giấy chứng nhận xuất xứ (C/O): Các lỗi kỹ thuật như sai mô tả hàng hóa so với vận đơn, thiếu dấu mộc giáp lai, sai tuyến đường (vi phạm quy tắc vận chuyển trực tiếp) hoặc sai tiêu chí xuất xứ (Origin Criterion) đều là nguyên nhân khiến C/O bị từ chối, gây thiệt hại trực tiếp đến dòng tiền của nhà nhập khẩu.

Các sai sót phổ biến trong quá trình làm thủ tục nhập khẩu

Nhiều doanh nghiệp gặp sai sót trong quá trình thông quan do chưa có nhiều kinh nghiệm xử lý thủ tục hải quan thực tế:

- Áp sai mã HS Code do không nắm vững quy tắc phân loại là lỗi phổ biến nhất: Doanh nghiệp thường chủ quan tự tìm các mã HS có mức thuế suất thấp mà bỏ qua bản chất vật liệu cấu thành. Áp sai mã HS không chỉ dẫn đến nộp thiếu thuế mà còn làm sót giấy phép kiểm tra chuyên ngành. Cơ quan hải quan có quyền lật lại hồ sơ kiểm tra sau thông quan và truy thu thuế kèm tiền phạt chậm nộp trong vòng 5 năm.

- Sai lệch số liệu trọng lượng và quy cách đóng gói: Sự bất nhất giữa Gross Weight, Net Weight và số lượng kiện hàng khai báo trên phần mềm so với chứng từ gốc Packing List hoặc Vận đơn có thể khiến tờ khai bị chuyển sang luồng kiểm tra thực tế ( Luồng Đỏ). Khâu giải trình, nộp công văn xin truyền sửa đổi tờ khai (AMA) mất nhiều thời gian chờ lãnh đạo chi cục phê duyệt, trực tiếp dẫn đến việc container bị lưu bãi tính phí.

- Khai sót các khoản phí cộng vào trị giá tính thuế: Rất nhiều doanh nghiệp bỏ qua các khoản phí liên quan đến bản quyền, giấy phép (Royalty fees) hoặc chi phí khuôn mẫu do chính người mua cung cấp miễn phí cho nhà sản xuất nước ngoài. Theo luật hải quan, những chi phí hỗ trợ này bắt buộc phải được phân bổ và cộng vào trị giá tính thuế lô hàng.

Tờ khai hàng hóa nhập khẩu

Kinh nghiệm giúp thông quan hàng nhập khẩu nhanh chóng

Để hàng hóa được thông quan đúng tiến độ và hạn chế phát sinh chi phí DEM/DET, doanh nghiệp cần chủ động chuẩn bị hồ sơ và kế hoạch xử lý trước khi hàng cập cảng.

Doanh nghiệp cần tiến hành rà soát chứng từ và đối chiếu C/O ngay từ khi hàng hóa đang di chuyển trên biển. Việc mở tờ khai hải quan nháp hoàn toàn có thể thực hiện trước ngày tàu cập cảng. Đối với các mặt hàng phải kiểm tra chất lượng hoặc kiểm dịch, việc nộp hồ sơ đăng ký trên Cổng thông tin một cửa quốc gia trước khi hàng đến sẽ rút ngắn thời gian điều động cán bộ chuyên ngành lấy mẫu tại bãi cảng.

Bên cạnh đó, kế toán cần chủ động thanh toán cước biển và cước Local Charges để lấy Thông báo hàng đến (Arrival Notice) và Lệnh giao hàng (D/O) điện tử sớm nhất. Khi tờ khai được thanh lý, bộ phận điều phối vận tải có thể đưa xe đầu kéo vào cảng nhận hàng ngay lập tức.

Dịch vụ khai báo hải quan hàng nhập khẩu

Việc kiểm soát rủi ro trong quá trình thông quan đòi hỏi doanh nghiệp phải nắm rõ quy định hải quan, biểu thuế xuất nhập khẩu và kinh nghiệm xử lý thực tế tại cảng. Tuy nhiên, để vận hành hiệu quả quy trình khai báo hải quan hàng nhập khẩu, doanh nghiệp cần kiểm soát đồng bộ chứng từ, mã HS Code và tiến độ xử lý hồ sơ. Thay vì tự thực hiện toàn bộ thủ tục và đối mặt với nguy cơ phát sinh chi phí lưu bãi hoặc chậm thông quan, nhiều doanh nghiệp lựa chọn sử dụng dịch vụ khai báo hải quan chuyên nghiệp để tối ưu thời gian xử lý và hạn chế rủi ro trong quá trình nhập khẩu hàng hóa.

Air and Sea Global cung cấp dịch vụ khai báo hải quan hàng nhập khẩu trọn gói, hỗ trợ doanh nghiệp trong toàn bộ quy trình khai báo hải quan hàng nhập khẩu từ rà soát chứng từ, tư vấn mã HS Code đến xử lý thủ tục hiện trường tại cảng và phối hợp vận chuyển hàng hóa về kho. Đội ngũ ASG theo sát tiến độ thông quan nhằm hỗ trợ doanh nghiệp hạn chế phát sinh chi phí và đảm bảo kế hoạch nhập hàng diễn ra ổn định.

Liên hệ Air and Sea Global để được tư vấn giải pháp khai báo hải quan và vận chuyển quốc tế phù hợp với nhu cầu doanh nghiệp.