Trong hoạt động nhập khẩu mỹ phẩm Trung Quốc, phần lớn doanh nghiệp thường tập trung vào giá mua và chi phí vận chuyển. Tuy nhiên, một yếu tố có tác động trực tiếp đến tổng chi phí nhưng lại thường bị bỏ qua là khả năng tận dụng ưu đãi thuế nhập khẩu mỹ phẩm.

Trên thực tế, với cùng một lô hàng, mức thuế áp dụng có thể chênh lệch đáng kể nếu có hoặc không có giấy chứng nhận xuất xứ C/O hợp lệ. Đây không chỉ là vấn đề về chứng từ, mà liên quan trực tiếp đến cách cấu trúc giao dịch được thiết lập ngay từ đầu.

Điểm đáng lưu ý là phần lớn doanh nghiệp chỉ nhận ra vấn đề này khi hàng đã bắt đầu triển khai, lúc đó việc điều chỉnh thường phức tạp và tốn kém. Trong dự án dưới đây, tình huống tương tự đã xảy ra khi doanh nghiệp có nguồn hàng ổn định nhưng chưa thể áp dụng ưu đãi thuế do cấu trúc giao dịch ban đầu chưa phù hợp.

1. Tổng quan dự án nhập khẩu mỹ phẩm Trung Quốc

Dự án được triển khai cho một doanh nghiệp có nhu cầu nhập khẩu mỹ phẩm Trung Quốc về Việt Nam theo hình thức chính ngạch, với mục tiêu tối ưu chi phí thuế ngay từ giai đoạn đầu. Phạm vi triển khai không chỉ dừng ở vận chuyển, mà còn bao gồm việc rà soát cấu trúc giao dịch và hoàn thiện chứng từ nhập khẩu mỹ phẩm, nhằm đảm bảo lô hàng đủ điều kiện hưởng ưu đãi thuế.

Thông tin chính của dự án:

- Nguồn hàng: Trung Quốc

- Dịch vụ triển khai: Vận chuyển quốc tế kết hợp tư vấn chứng từ

- Phương thức vận chuyển: Sea Freight

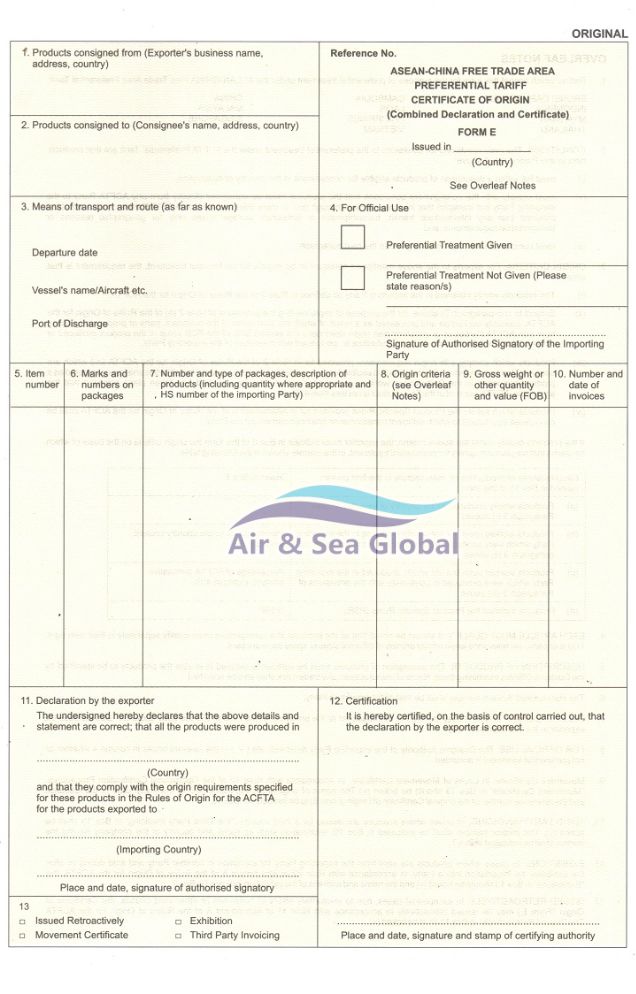

- Vấn đề phát sinh: Chưa thiết lập điều kiện để xin giấy chứng nhận xuất xứ C/O

- Mục tiêu: Tối ưu ưu đãi thuế nhập khẩu mỹ phẩm và đảm bảo thông quan thuận lợi

Việc triển khai theo hướng đồng bộ ngay từ đầu giúp doanh nghiệp không chỉ xử lý hiệu quả lô hàng hiện tại, mà còn thiết lập nền tảng ổn định cho các hoạt động nhập khẩu về sau.

2. Bối cảnh dự án và bài toán triển khai

Doanh nghiệp đã có nguồn hàng ổn định từ đối tác tại Trung Quốc. Tuy nhiên, đơn vị cung cấp chỉ đóng vai trò trung gian và không trực tiếp thực hiện xuất khẩu. Ở giai đoạn đầu, vai trò của giấy chứng nhận xuất xứ C/O trong việc tối ưu thuế chưa được đánh giá đúng mức. Điều này khiến cấu trúc giao dịch chưa được thiết kế theo hướng phục vụ việc xin C/O. Kết quả là doanh nghiệp chưa thể áp dụng ưu đãi thuế nhập khẩu mỹ phẩm, dù các điều kiện về sản phẩm và hồ sơ cơ bản đều đã đáp ứng.

Vấn đề đặt ra không nằm ở việc bổ sung giấy tờ, mà là thiết lập lại điều kiện giao dịch sao cho phù hợp với yêu cầu cấp C/O, đồng thời vẫn đảm bảo kế hoạch nhập khẩu không bị gián đoạn. Cụ thể, cần giải quyết ba yêu cầu chính:

- Thiết lập điều kiện để xin C/O hợp lệ

- Giữ nguyên mối quan hệ với nhà cung cấp

- Không làm gián đoạn kế hoạch nhập khẩu

See more: Thời gian công bố mỹ phẩm nhập khẩu theo quy trình mới

3. Giải pháp triển khai: Thiết lập cấu trúc giao dịch phù hợp

Để xử lý vấn đề, phương án được xây dựng theo hướng điều chỉnh cấu trúc giao dịch, thay vì xử lý từng chứng từ riêng lẻ.

3.1. Thiết lập mô hình hợp đồng 3 bên nhập khẩu

Một mô hình hợp đồng 3 bên nhập khẩu được thiết lập nhằm bổ sung một đơn vị có chức năng xuất khẩu tại Trung Quốc vào chuỗi giao dịch.

Cấu trúc này bao gồm:

- Bên cung cấp hàng (shipper ban đầu)

- Bên xuất khẩu hợp lệ (đứng tên trên C/O)

- Doanh nghiệp nhập khẩu tại Việt Nam

Việc bổ sung đơn vị xuất khẩu hợp lệ giúp lô hàng đáp ứng điều kiện cấp giấy chứng nhận xuất xứ C/O, trong khi vẫn giữ nguyên vai trò của shipper ban đầu.

3.2. Duy trì cấu trúc thanh toán

Một trong những yếu tố quan trọng là dòng thanh toán không bị thay đổi. Doanh nghiệp vẫn thanh toán trực tiếp cho shipper, giúp đảm bảo tính ổn định trong quan hệ thương mại và hạn chế rủi ro tài chính.

3.3. Chuẩn hóa chứng từ nhập khẩu mỹ phẩm

Song song với việc điều chỉnh cấu trúc giao dịch, toàn bộ chứng từ nhập khẩu mỹ phẩm được rà soát và chuẩn hóa, bao gồm:

- Hóa đơn thương mại (Invoice)

- Vận đơn đường biển (Bill of Lading)

- Thông tin khai báo liên quan đến xuất xứ

Các thông tin được đối chiếu chặt chẽ với nội dung trên C/O nhằm đảm bảo tính đồng nhất và tránh rủi ro khi thông quan.

4. Góc nhìn triển khai và kinh nghiệm thực tế

Từ case này có thể thấy, trong nhập khẩu mỹ phẩm Trung Quốc, việc tối ưu thuế không nằm ở bước hoàn thiện hồ sơ, mà bắt đầu từ cách thiết kế giao dịch ngay từ đầu. Thực tế triển khai cho thấy, không ít doanh nghiệp vẫn có đầy đủ chứng từ nhưng không được hưởng ưu đãi thuế, do:

- Không có đơn vị phù hợp để đứng tên trên giấy chứng nhận xuất xứ C/O

- Cấu trúc giao dịch chưa đáp ứng điều kiện cấp C/O

- Thiếu định hướng ngay từ giai đoạn thiết lập giao dịch

Điểm quan trọng là C/O không phải là chứng từ có thể bổ sung ở giai đoạn cuối. Nếu không được tính toán ngay từ đầu, việc điều chỉnh sau đó thường phức tạp và dễ ảnh hưởng đến tiến độ nhập khẩu.

5. Kết quả triển khai

Sau khi điều chỉnh cấu trúc giao dịch, lô hàng được cấp giấy chứng nhận xuất xứ C/O hợp lệ và đáp ứng điều kiện hưởng ưu đãi thuế nhập khẩu mỹ phẩm.

Quá trình thông quan diễn ra thuận lợi nhờ bộ chứng từ nhập khẩu mỹ phẩm đã được chuẩn hóa từ trước, hạn chế phát sinh chi phí và thời gian xử lý tại cảng.

Không chỉ giải quyết lô hàng hiện tại, doanh nghiệp còn thiết lập được một cách triển khai có thể áp dụng cho các lô tiếp theo. Nhờ đó, việc kiểm soát chi phí và rủi ro trong hoạt động nhập khẩu trở nên chủ động và ổn định hơn.

6. Kết luận

Trong nhập khẩu mỹ phẩm Trung Quốc, việc tối ưu thuế không nằm ở bước hoàn thiện hồ sơ, mà ở cách thiết kế giao dịch ngay từ đầu. Khi cấu trúc phù hợp, việc xin giấy chứng nhận xuất xứ C/O trở thành một phần tự nhiên trong quy trình triển khai.

Với các doanh nghiệp chưa có kinh nghiệm xử lý chứng từ hoặc cần rà soát lại phương án nhập khẩu, việc tham khảo từ các đơn vị có kinh nghiệm thực tế sẽ giúp hạn chế rủi ro và rút ngắn thời gian triển khai.

Air & Sea Global cung cấp giải pháp vận chuyển và tư vấn chứng từ phù hợp với từng tình huống cụ thể, giúp doanh nghiệp thiết lập quy trình nhập khẩu hiệu quả và kiểm soát chi phí tốt hơn.